,的市場需求逐漸增加,行業(yè)規(guī)模持續(xù)擴(kuò)容

。據(jù)產(chǎn)業(yè)在線數(shù)據(jù)顯示,從2019-2021年

,中國除濕機(jī)行業(yè)連續(xù)三年實(shí)現(xiàn)了16%以上的高增長

。但與歐美等發(fā)達(dá)國家相比

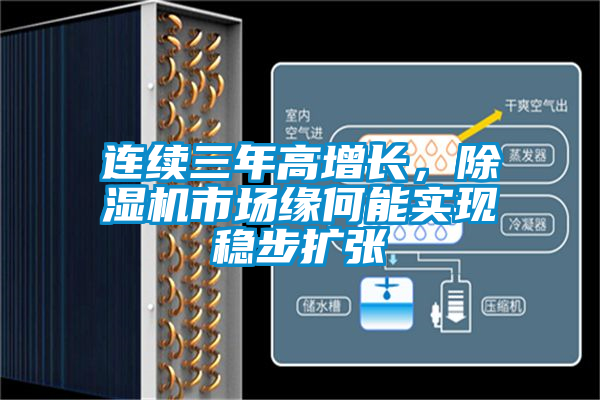

連續(xù)三年高增長

,除濕機(jī)市場緣何能實(shí)現(xiàn)穩(wěn)步擴(kuò)張

近年來,隨著我國經(jīng)濟(jì)持續(xù)發(fā)展

,以及居民健康環(huán)保意識增強(qiáng)

,的市場需求逐漸增加

,行業(yè)規(guī)模持續(xù)擴(kuò)容

。據(jù)產(chǎn)業(yè)在線數(shù)據(jù)顯示,從2019-2021年

,中國

除濕機(jī)行業(yè)連續(xù)三年實(shí)現(xiàn)了16%以上的高增長。但與歐美等發(fā)達(dá)國家相比

,我國

除濕機(jī)市場規(guī)模仍然較小,產(chǎn)品普及率和滲透率有待提高

,市場空間前景廣闊

。中國

除濕機(jī)行業(yè)發(fā)展有超過20年的歷史

,近兩年傳統(tǒng)

家電大品牌積極布局探索

,給市場競爭格局帶來新變數(shù)。

1 、三大要素推動市場規(guī)模穩(wěn)步上漲產(chǎn)業(yè)在線監(jiān)測數(shù)據(jù)顯示:2021年

,中國除濕機(jī)行業(yè)突破千萬大關(guān),總銷售

1158.9萬臺

,同比增長16.8%

,銷售額達(dá)到83.3億元

,同比增長23.9%

。2016年以來,中國除濕機(jī)市場整體呈現(xiàn)穩(wěn)步上漲態(tài)勢

,6年的復(fù)合增長率已達(dá)11.2%。除濕機(jī)量額持續(xù)穩(wěn)定增長的主要因素有三方面:經(jīng)濟(jì)環(huán)境:海外需求向好

,國內(nèi)經(jīng)濟(jì)穩(wěn)定

,消費(fèi)水平逐步提高,對生活品質(zhì)的高要求是促進(jìn)除濕機(jī)產(chǎn)品需求增長的前提

;品牌入局:參與競爭的品牌數(shù)量逐年增長,其中傳統(tǒng)企業(yè)的介入很大程度上促進(jìn)了行業(yè)規(guī)范

,同時利用自身渠道優(yōu)勢拓展市場

,提升了消費(fèi)者認(rèn)知

;產(chǎn)品完善:頭部企業(yè)加大產(chǎn)品研發(fā)力度

,針對用戶使用痛點(diǎn),比如噪音

、管道等

,在產(chǎn)品功能上進(jìn)行改進(jìn)

,化解消費(fèi)者對產(chǎn)品的疑慮

,推動產(chǎn)業(yè)持續(xù)升級。

2、出口持續(xù)攀升,占比八成以上雖然除濕機(jī)在中國國內(nèi)的起步比較早

,但目前國內(nèi)市場規(guī)模比較有限

,需求增長還需要不斷激發(fā),隨著生活水平的提高

、消費(fèi)觀念的轉(zhuǎn)變

,國內(nèi)

家用除濕機(jī)市場有望得到高速發(fā)展。近幾年海外需求持續(xù)向好

,出口規(guī)模持續(xù)攀升

,占據(jù)八成以上份額

。國內(nèi)市場:需求主要集中在華南

、華東、西南等長江流域以南地區(qū)

。受中國地理位置以及氣候分布的影響

,中國大部分地區(qū)氣候都比較干燥

,僅華南地區(qū)以及東部沿海地區(qū)比較潮濕

。近兩年受疫情疫情影響,以及國內(nèi)潮

濕氣候的促進(jìn)

,加之除濕機(jī)廠商和品牌的大力宣傳,總體內(nèi)銷規(guī)模也實(shí)現(xiàn)了小幅增長

,產(chǎn)業(yè)在線數(shù)據(jù)顯示:2021年

家用除濕機(jī)內(nèi)銷規(guī)模為131萬臺

,同比增長6.1%。出口市場:北美洲引領(lǐng)增長

。2021年中國除濕機(jī)出口量額齊增,出口量992萬臺

,增長18.3%

,同時隨著家電大宗原價格持續(xù)攀升以及物流運(yùn)費(fèi)的調(diào)整,出口額達(dá)到8.3億美元

,同比增長24.5%

,出口均價83.67美元

,增幅為5.1%

。細(xì)分洲別來看,北美洲占據(jù)出口市場最大份額

,達(dá)到48%,并且在高基數(shù)下持續(xù)高增

,2021年中國出口到北除濕機(jī)數(shù)量實(shí)現(xiàn)27%的大幅增長

。北美市場的增長一方面和氣候有關(guān),另一方面是疫情后美國的經(jīng)濟(jì)發(fā)展

、就業(yè)形勢,包括政府發(fā)放的消費(fèi)補(bǔ)貼等都極大促進(jìn)了市場對

家電產(chǎn)品的需求

。歐洲的市場份額為28%

,位列第二。歐洲的除濕機(jī)市場發(fā)展較為成熟

,跟

空調(diào)需求類似,也都受到經(jīng)濟(jì)和氣候方面的影響

,近幾年需求持續(xù)向好

。由于歐洲市場上的除濕機(jī)產(chǎn)品中高端機(jī)型占絕大多數(shù),所以整機(jī)的利潤情況也相對比較高

。亞洲市場份額占比22%,除濕機(jī)市場發(fā)展與亞洲的氣候特征緊密相關(guān)

。亞洲大陸跨寒

、溫、熱三帶

,氣候的主要特征是復(fù)雜多樣、季風(fēng)氣候典型和大陸性顯著

。東亞東南半部是濕潤的溫帶和亞熱帶季風(fēng)區(qū)

,東南亞和南亞是濕潤的熱帶季風(fēng)區(qū),沿海區(qū)域氣候整體較為濕潤

,對除有著較大需求。

3、家用產(chǎn)品主導(dǎo),轉(zhuǎn)子優(yōu)勢明顯從產(chǎn)品結(jié)構(gòu)來看,除濕機(jī)市場以家用為主

,產(chǎn)業(yè)在線數(shù)據(jù)顯示,家用除濕機(jī)產(chǎn)品占比高達(dá)96.9%

,

工業(yè)除濕機(jī)只有3.1%

。從規(guī)模的成長性來看,家用除濕機(jī)的規(guī)模發(fā)展主要由海外需求決定

,2021年同比增長16.7%

;

工業(yè)除濕機(jī)在2021年也實(shí)現(xiàn)了不錯的增長,增幅達(dá)到19.7%

。雖然工業(yè)除濕機(jī)占比很小

,但未來增長空間更大

,主要是因?yàn)楣I(yè)

除濕機(jī)應(yīng)用范圍越來越廣泛

,許多企業(yè)尤其是一些要求高的企業(yè),例如食品行業(yè)

、醫(yī)藥行業(yè)

、造紙業(yè)

、出版社等都越來越需要除濕機(jī)來進(jìn)行

濕度和溫度的調(diào)控

,以達(dá)到產(chǎn)品質(zhì)量要求,總體需求平穩(wěn)

。從上游應(yīng)用結(jié)構(gòu)來看

,

除濕機(jī)壓縮機(jī)主要有轉(zhuǎn)子式和往復(fù)式兩種

。通常情況下高端機(jī)型和超過30L的機(jī)型會選用轉(zhuǎn)子式壓縮機(jī)

,同時出口端的除濕機(jī)產(chǎn)品用轉(zhuǎn)子式比例也較高。2021年

,雖然受價格競爭激烈影響,擁有價格優(yōu)勢的活塞壓縮機(jī)應(yīng)用較去年同比增長26.1%

,但是

,隨著能效的提升,產(chǎn)品標(biāo)準(zhǔn)的逐步完善

,轉(zhuǎn)子壓縮機(jī)在未來有著巨大的性能優(yōu)勢來取代活塞壓縮機(jī)

。

4、競爭格局逐漸向頭部品牌聚攏目前除濕機(jī)整體市場相較于白電市場規(guī)模有限

,但未來良好的前景使得行業(yè)處于百家爭鳴的狀態(tài),由于技術(shù)壁壘不高

,參與的企業(yè)非常多,根據(jù)企業(yè)戰(zhàn)略不同

,側(cè)重的市場不同

,大體分為全球布局、內(nèi)銷為主品牌和出口為主品牌三大類

。據(jù)產(chǎn)業(yè)在線統(tǒng)計

,2021年TOP3企業(yè)市場占比由44.8%上升至46.3%,頭部企業(yè)繼續(xù)搶占市場份額

,目前行業(yè)處于寡頭壟斷的階段

。由于除濕機(jī)的行業(yè)特點(diǎn)和目前互聯(lián)網(wǎng)時代的“長尾”效應(yīng)

,中小企業(yè)同樣具有極強(qiáng)的競爭力。細(xì)分企業(yè)來看

,依舊以絕對領(lǐng)先的優(yōu)勢位列行業(yè)規(guī)模第一

;而增速最亮眼,2021年同比增長高達(dá)63%

,主要是基于內(nèi)外銷雙向的良好發(fā)展

。綜合中國除濕機(jī)行業(yè)的發(fā)展特點(diǎn)以及當(dāng)前家用除濕機(jī)的需求變化

,產(chǎn)業(yè)在線預(yù)測2022年中國除濕機(jī)規(guī)模將呈平穩(wěn)增長趨勢

,內(nèi)銷方面,整體規(guī)模約為135萬臺

,同比小幅增長

,隨著人們消費(fèi)觀念的改變以及除濕機(jī)產(chǎn)品的普及

,除濕會受到越來越多人的重視

<

< <

< <

< <

< <

< <

< <

< <

<